立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

提要

近期豆粕价钱强势上升,主要由好意思伊地缘冲突与基本面双重共振的舍弃。畴前一段时辰,大家大豆与国内卵白粕因一语气几年丰产,价钱跌至低位,2700-2800隔邻的豆粕期货价钱,估值还是偏低,这标明市集对丰产压力来回的极度充分。值此之际,一是好意思国生物柴油战术带动豆粕在2800隔邻实现进取打破,二是好意思伊冲突带动大批商品龙头品种强势上升,叠加运脚增多,延续带动豆粕强势上升,三是,4月初特朗普访华预期带动好意思豆偏强,豆粕本钱端的因循作用合手续线路。期间,因巴西大豆检疫证披发存在问题,使得市集预期巴西大豆到港节律放缓,豆粕期货主力价钱合手续上升并打破3200。

地缘冲突阶段性利好收尾,但不笃定性仍在好意思伊地缘方位通过三条旅途影响国内豆粕价钱。第一条样貌端影响,即通过原油大幅上升,辐照多个板块商品强势走强,而与外盘联动性较强的卵白系品种成为资金作念多首选品种。第二条是通过动力价钱的上升推高运载本钱。在好意思伊冲突后,伊朗告示关闭霍尔木兹海峡。船舶保障费率飙升60%以上,运脚涨幅高达250%以上。以南好意思入口大豆为例,此前运载本钱约100好意思元/吨,如今可能攀升至300-400好意思元/吨。运载好意思豆的船只泊岸新加坡时则赶紧出现加油问题。第三条是通过生物柴油替代,应答可能出现的原油供应短缺问题。如好意思国、印尼正在加速生物柴油的测试旅途,强化了对大豆原料的需求。因此,息兵之前,豆粕或难以打破年后低点。

3月USDA报告呈现中性,后续要点眷注3月末季度库存报告与素质意向报告好意思国农业布最新发布了3月供需报告,2025/2026年度,好意思国大豆期末库存预测值不变,仍为3.5亿蒲,高于分析师预测的3.43亿蒲,巴西大豆产量则防守在1.8亿吨的创记载水平不变,阿根廷产量预测值从上月的4850万吨下调至4800万吨。2025/2026年度,大家大豆期末库存量度为1.2531亿吨,较2月份下调20万吨。合座来看,供需数据调养幅度较小,并延续奠定大家大豆供应充裕的主基调。

跟着供应充裕逻辑的遥远发酵,后续,需求端与新年度素质情况对好意思豆价钱的影响力度将渐渐抬升。一方面,好意思国生物柴油战术的乐不雅预期,合手续提振大豆压榨需求,同期,中东地缘冲突大幅推升国外原油价钱,也推高了南好意思至亚洲的干散货运脚,并从本钱端对好意思豆形成因循。另一方面,市集对4月特朗普访华交付厚望,并推升好意思豆出口预期。因此,好意思豆下方因循较为坚挺。好意思国大豆将于本年二季度初始素质,好意思国农业部经济预测论坛预估,2026年好意思豆素质面积为8500万英亩,同比增多4.7%。尔后,市集或将眼力出动至月末将公布的季度库存报告与新年度的素质意向报告。

巴西大豆出口检疫证问题,短期因循豆粕价钱近期巴西大豆采购与检疫方面音问时时。上周,嘉吉公司以难以施行巴西农牧业和食物供应部新版磨真金不怕火历程为由,暂停巴西大豆对华出口,激发市集预期巴西的大豆到港节律减速。据悉,受此影响,中巴间仅达成五艘货轮的大豆来回,低于农历新年期间的来回量,巴西国内大豆市集流动性大幅下降,嘉吉、奥兰、阿玛吉等多家商业商也罢手发布价钱参考,市集来回堕入停滞。为缓解市集窘境,巴西农牧业和食物供应部于3月13日当晚发布新公告,放宽大豆对华装运条目,毁灭了一项不对时宜的期间程序,市集有望渐渐规复平素。此外,中巴两国运筹帷幄于3月内举行会晤,由巴西多部门官员组成代表团与中国海关总署对接,协调两国卫生检疫规程与磨真金不怕火历程,搞定遥远分歧、升迁市集流动性。不外,受强降雨影响,巴西大豆面前收割进程稳重,据悉,巴西农民在2025/2026年度预期大豆素质面积中,当今已完成收割的比例达57.43%,而在旧年同期,这一收割比例为66.03%。叠加巴西检疫证披发问题的短期影响,量度巴西大豆到港节律或有蔓延。

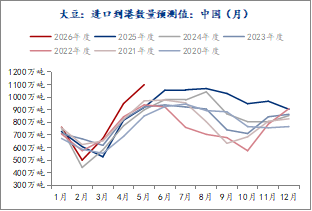

启盈优配 国内大豆采购进程偏慢,阶段性供应或不足预期国内口岸大豆库存579.4万吨,周环比裁汰约50万吨,节后复工推动大豆库存环比裁汰,但同比增多近180万吨。各机构关于中期国内大豆入口到港数目预估宽松。粮油商务网数据,3月-5月入口大豆离别为655万吨、1220万吨、1350万吨,钢联数据为离别入口673万吨、950万吨、1100万吨,三个月入口总量均较旧年同期有大幅升迁,这意味着国内大豆供应预期较为宽松。然则,地缘冲突导致油价上升,国际期货配资干散货运脚大幅增多,市集一度预期大豆运载本钱将由此前约100好意思元/吨攀升至300-400好意思元/吨。同期,巴西收割进程放缓,或减速国内到港节律与时辰。除此除外,中国近月船期入口大豆采购进程鼓舞稳重。商业商数据自大,至3月上旬,3月船期采购基本完成,4月采购进程超74%,5-6月采购进程则平均35%。远月采购进程偏慢,反应市集对远期大豆市集供需及价钱仍存不雅望样貌。那么至5月前国内大豆供应或不足预期宽松。

月度大豆到港数目预测

着手:Mysteel

豆粕或插足季节性去库周期,因循豆粕价钱钢联数据自大,饲料企业库存天数合手续降至9.14天,反应出市集对豆粕需求的预期相对严慎。第10周国内主流油厂开机率50.47%,前一周为16.19%,大豆压榨量183.3万吨,前一周158.86万吨,旧年同期压榨量为151.65万吨。豆粕库存为76.05万吨,周环比增多约6万吨,同比增多约16万吨。厂开机率与压榨量规复超旧年同期,短期豆粕库存或渐渐麇集。但中期,受好意思伊冲突与到港蔓延预期等诸多要素影响,豆粕库存麇集速率或有放缓,并插足季节性去库周期。

基差存在走弱可能,远月估值略偏低由于多厚利多指挥,豆粕期现货价钱大幅飙升。其中国内沿海43%卵白豆粕现货价钱区间3320-3500元/吨,周度上升幅度250-350元/吨,较旧年同期则波动10-50元/吨不等。期货层面,连粕主力合约大幅上升,盘中一度达到3204,涉及7个月高点,周度收盘上升213元/吨,或环比涨幅+7.31%。但市集关于远期供应压力仍存担忧,上周五远月合约多半收跌。由此估计,豆粕主力上升主要由多重音问叠加之下,资金推动为主。

基差层面,由结算价盘算的基差小幅走强,但低于往年同期,一方面示意市集对现货季节性供应宽松仍有预期,另一方面也自大期货存在样貌与资金推动等要素。而待资金与样貌落潮,市集逻辑将总结基本面,弱现实负担之下,不排斥基差走弱的可能。从估值角度来看,跟着豆粕现货价钱大幅上升,面前现货榨利回升至300元/吨隔邻。但远月盘面榨利亏空至120-150元/吨,而好意思豆在生柴战术、地缘冲突与特朗普访华预期之下,着落空间有限,在面前巴西贴水水平之下,远月9月豆粕本钱或在3300元/吨隔邻,面前3000元/吨隔邻的价钱估值偏低。异日或有作念多空间。

小结与预测

合座来看,中遥远市集逻辑或发生根蒂退换,将由巴西丰产的利空逻辑转向好意思豆出口与新年度素质意进取去。届时拉尼娜天气改革为厄尔尼诺天气或将对豆粕盘面形成影响。在此期间,借助地缘冲突、生柴战术、巴西大豆检疫与通关、特朗普访华等利多要素,豆粕估值由偏低位置赢得诞生,短期的样貌利好也得以开释,豆粕盘面上起飞间受限。静待3月底素质意向与季度库存报告。

后续来看。地缘层面,好意思伊冲突合手续,仍存很大不笃定性,原油反复波动,市集样貌与资金未有落潮迹象,也将给豆粕带来不笃定性的波动。基本面上,南好意思丰产预期仍存,供应施压的预期充分计价,后期或将渐渐改革为现实施压,现货或成为期货价钱的负担项。05合约或锚定现货价钱,量度后续在到港压力之下,上行承压。同期,由于短期巴西大豆检疫证问题与收割进程偏慢影响,供应或不足预期宽松,同期,市集或将眼力出动至新年度素质意向报告与季度库存报告,在好意思豆异日增产预期配景下,4月初中好意思元首碰面或粗略率延续升迁好意思豆出口预期,并从本钱端因循期货价钱,那么在好意思豆短少向下驱动逻辑配景下,豆粕难有大幅回调。量度05合于或在3000-3200之间运行。远月09合约估值偏低,在好意思豆未大幅回调配景下,存在逢低作念多的价值。

刘琳,长安期货议论员,西北大学统计学硕士,插足期货市集以来一直专注于农产物期货议论,对农产物现货市集有系统的了解,善于连结统计学表面基础分析农产物现货产业链,并从基本面信息和战术指挥中预测行情走势。

免责声明

本报告基于已公开的信息编制,咱们接力报告内容客不雅、自制、准确,但不保证信息的十足准确和完好。本报告所载的不雅点、论断和忽视仅供参考,不组成个东说念主投资忽视。投资者应当充分研究自己投资履历及习气、风险承受才气等实际情况,并完好联络和使用本报告内容,不行依靠本报告以取代孤苦判断。对投资者依据或者使用本报告所变成的一切舍弃,本公司及作家均不承担任何法律包袱。

本报告所载的成见、论断及预测仅反应报告发布当日的不雅点和判断。在不同期期,本公司可能会发出与本报告所载成见、评估及预测不一致的议论报告。本公司不保证本报告所含信息保合手在最新情景。本公司对本报告所含信息可在不发出见知的情形下作念出修改,投资者应当自行眷注相应的更新或修改。

新浪结合大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 金牛网

博牛配资优配官网名鼎配资诚多网配资优益配久联优配提示:文章来自网络,不代表本站观点。