立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

瑞银注意到近期市场关注其股息的可持续性。缺乏整幢物业交易及2025年农地转换项目,意味着恒地在2025年预测可能产生48亿港元的负自由现金流(派息后)。该行的情境分析显示,若股息潜在削减55%(至每股股息0.81港元),或可实现自由现金流收支平衡,且控股家族可能因相应减少股东贷款投入而获得更多现金。基于概率加权的每股股息(假设股息削减至0.81港元的概率为50%)1.3港元计算,该股目前对应股息率为4.3%,与长实集团(01113)相若,表明市场已部分反映此股息削减风险,进一步支持该行对风险回报趋于平衡的观点,同时该行维持恒基2025年预测每股股息1.8港元不变。

紧密跟踪该指数的同类规模最大、流动性最佳的300现金流ETF(562080)高开高走,长阳收涨2.07%,收于0.641元,盘中创出0.646元的历史新高。成交额放大至5594万元,更值得关注的是,自2025年4月7日上市以来,300现金流ETF(562080)月线已低调豪取 “十连阳” ,创新高25次。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:华泰期货

作者: 师橙

镍品种

市场分析

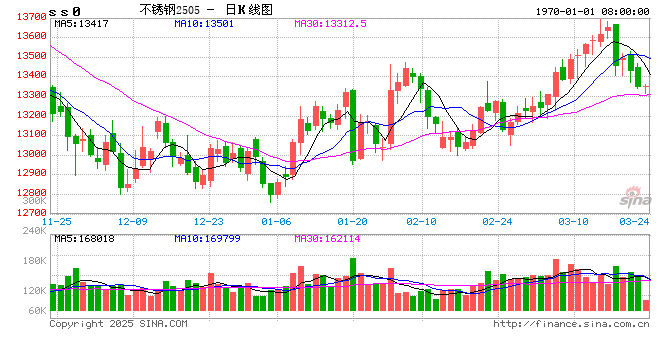

2026-01-28日沪镍主力合约2603开于147100元/吨,收于144370元/吨,较前一交易日收盘变化-1.31%,当日成交量为404592(-118804)手,持仓量为27881(-2279)手。

期货方面:昨日沪镍主力合约换月至2603合约,整体呈现冲高回落、震荡下行走势。宏观层面美联储议息会议召开,市场观望情绪浓厚,资金为规避政策不确定性选择获利了结,前期涨幅较大的沪镍成为资金撤离对象,价格承压下行。基本面方面,精炼镍库存持续高位,对镍价形成压制,虽镍矿、镍铁价格上涨带来成本支撑,但新能源汽车需求提振有限,难以抵消库存高企的利空影响。此外,交易所发布公告,自2026年1月30日(星期五)收盘结算时起,镍期货已上市合约的涨跌停板幅度调整为11%,套保持仓交易保证金比例调整为12%,一般持仓交易保证金比例调整为13%。

镍矿方面:Mysteel方面消息,日内镍矿市场整体持稳运行,价格在前几日连续上涨后进入高位盘整阶段,市场交投氛围趋于平静,买卖双方观望情绪增加。矿山端基于前期达成的高价成交,报价维持坚挺。日内暂无最新招标价格,今日部分矿山1.3%镍矿的FOB招标价格在40美元/湿吨,市场参与者多关注后续矿山的出货动向与报价指引,操作趋于谨慎。印尼方面,2月份镍矿升水拉涨至28-32美元/湿吨,镍矿供应紧张,这构成了市场的潜在支撑。另外ESDM已开始批准2026年矿业工作计划和预算(RKAB),除了PTVale Indonesia Tbk.(INCO)的RKAB之外,能源和矿产资源部还公布了属于Antam的几项采矿RKAB,审批进度缓慢。

现货方面:金川集团上海市场销售价格151300元/吨,较上一个交易日下跌1900元/吨。现货交投一般,广州股票配资服务各品牌精炼镍现货升贴水因更换合约多有下调。其中金川镍升水变化-150元/吨至6600元/吨,进口镍升水变化-150元/吨至50元/吨,镍豆升水为 2450元/吨。前一交易日沪镍仓单量为44822(2323)吨,LME镍库存为286338(612)吨。

策略

市场分歧集中在 “供应收缩预期” 与 “需求现实疲软” 的博弈,短期价格易受政策消息和资金情绪影响,宽幅震荡格局明显。

单边:区间操作为主

跨期:无

跨品种:无

期现:无

期权:无

风险

国内相关经济政策变动,印尼政策变动,新任美国总统计划出台的一系列政策

不锈钢品种

市场分析

2026-01-28日,不锈钢主力合约2603开于14580元/吨,收于14465元/吨,当日成交量为312567(-16363)手,持仓量为123373(-4171)手。

期货方面:昨日不锈钢主力合约呈 “冲高回落 + 探底小幅回升” 的弱势震荡走势,春节临近,市场交易活跃度降低,流动性收缩,加剧价格波动,同时下游企业逐步停工,需求季节性走弱,进一步压制价格上行空间。基本面方面,需求端难以支撑价格上涨;供应端虽有部分钢厂检修预期,但短期供应仍充足,库存降幅放缓,供需矛盾凸显。

现货方面:春节临近,下游备库需求仍未见释放,现货报价随期货下跌,交投清淡。无锡市场不锈钢价格为14400(-100)元/吨,佛山市场不锈钢价格14350(-100)元/吨,304/2B升贴水为190至390元/吨。SMM数据,昨日高镍生铁出厂含税均价变化1.00元/镍点至1054.0元/镍点。

策略

核心矛盾仍为成本与需求的平衡,若印尼供应收缩落地,叠加镍铁价格持续上涨,成本支撑增强,价格有望维持高位震荡;若需求持续疲软,库存高企,价格或面临下行压力。短期以区间操作为主,高抛低吸,严格设置止损;中期关注政策与需求变化,等待趋势明确后再布局单边头寸。

单边:中性

跨期:无

跨品种:无

期现:无

期权:无

风险

国内相关经济政策、房地产政策变动,印尼政策变动,新任美国总统计划出台的一系列政策

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。

期货开户选华泰,专业可信赖

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 磐股宝配资

倍悦网配资宝尚配资珺牛资本恒丰优配广瑞网配资久联优配提示:文章来自网络,不代表本站观点。