立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

盘面上,贵金属、油气开采、动物保健、生物疫苗等板块涨幅居前,商业航天、电机制造、6G概念、玻璃基板等板块跌幅居前。

博星优配黄金通常被视为不确定时期的避风港,也是衡量市场焦虑情绪的重要指标。本轮上涨,主要源于特朗普一系列扰乱市场的国内外举措,包括:

文/乐居财经 杨凯越

贝尔家居终于把眼神投向港股成本市集。

5月29日,江苏贝尔家居向港交所递交上市肯求,拟登陆港股主板。

这家靠地板出口作念到多个“天下第一”的家居企业,拿着一份稳步增长的收成单,却也暴清爽高度依赖外洋、家具降价、盈利增速放缓等问题。

贝尔此番上市,究竟是趁势扩产,已经为化解指标隐患铺路?是公约在握,已经前路有坎?

出口冠军成色几何?

贝尔家居算得上国内地板出口边界的头部玩家。

确认弗若斯特沙利文的尊府,按2025年北好意思PVC地板家具销量计,贝尔家居在中国PVC地板提供商中名按序一;按2025年亚洲对北好意思及欧洲的出口量计,贝尔家居在中国SPC地板提供商中名按序一;按2025年出口量计,贝尔家居在中国强化地板提供商中亦名按序一,市集份额约为8.5%。

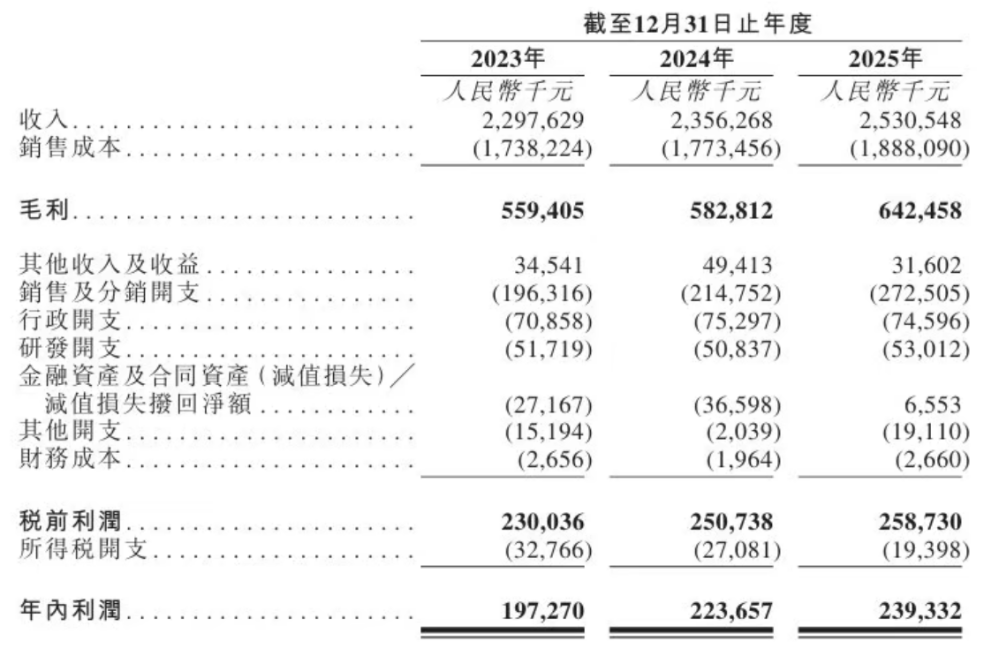

凭借出口量的渊博上风,贝尔家居功绩数据阐扬亮眼。财务数据娇傲,2023年至2025年,贝尔家居收入差异为22.98亿元、23.56亿元及25.31亿元;年内利润差异为1.97亿元、2.24亿元及2.39亿元,三年稳步抬升。

亮眼背后,增速却在暗暗降温。2024年、2025年营收同比差异增长约2.6%和7.4%,但利润增速由2024年的13.4%回落至2025年的7.0%,

为什么赢利速率慢下来了?谜底藏在贝尔家居家具结构里。

PVC地板是皆备主力,收入占比从64.3%一谈冲到78.4%,2025年同比增长超17%。但中枢的SPC地板,均价从58.4元/往时米降到55.4元/往时米,价钱压力肉眼可见。

另一边,贝尔家居的传统木地板不断减轻,占比从31.3%萎缩至18.9%。单一品类扛大梁,一朝价钱战加重,利润承压会愈加凸起。

北好意思是粮仓,亦然风险场

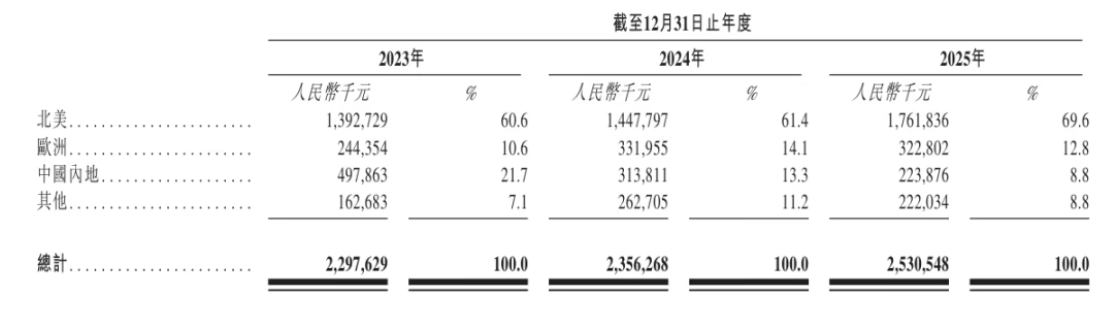

贝尔家居的生意,国内股票炒股杠杆公司基本都在外洋。2025年外洋收入占比高达91.2%,其中北好意思市集就吃掉69.6%。

高度围聚的市集合构,是上风已经隐患?对出口型企业来说,谜底频频是后者。

贝尔家居在招股书中也直言:外洋业务靠近法律、监管、政事、交易摩擦等多重风险。关税一变、政策一调,功绩就可能随着波动。

2025年,贝尔家居还出现1450万元外汇净耗损,而前两年都是盈利。汇率波动、地缘风险、交易壁垒,这些“黑天鹅”随时可能突袭。

客户方面固然围聚度不高,但前五客户仍占应收账款两成以上,账期最长可达120天。外洋客户一朝过期、爽约,现款流会不会承压是个摆在目下的问题。

家眷控股超91%

贝尔家居的独创东谈主、董事会主席张小玲,本年55岁,在销售、制造及企业经管方面领有提高32年训诲;其兄长张国红担任试验董事兼副总司理,领有提高25年的销售与企业经管训诲。

股权结构上,贝尔家居是典型的家眷控股格式。独创东谈方针小玲与兄长张国红为一致步履东谈主,打算持股约91.40%,言语权高度围聚。

值得禁锢的是,贝尔家居曾三度尝试A股上市,但均未遂愿。

2023年6月贝尔家居提交A股上市肯求,后因国行家业及成本市集景色主动中止;2024年4月贝尔家居运转新三板挂牌准备,但经评估以为与公司计谋不符而闭幕;2025年2月其重启A股训诲,但探究到联交所的国际平台能诱骗多元化外洋投资者,最终决定优先推动港股上市。

关于这次IPO召募资金的用途,贝尔家居示意,募资将用于扩产能、搞研发、拓渠谈、补流动资金。手抓多个出口第一,又赶上天下弹性地板高速增长,看上去出路可以。

但几个关键问题仍待回复:

高度依赖北好意思,奈何散播区域风险?SPC地板价钱接续下行,利润靠什么守住?木地板不断萎缩,畴昔增长点在哪?

天下地板市集限度接续扩容飞牛配资,贝尔家居这一步港股IPO,既是借力成本市集的契机,亦然一次全面“体检”。限度、增速、风险、经管,每一项都将选择投资者的严格谛视。

海量资讯、精确解读,尽在新浪财经APP

利好优配盈胜优配辉煌优配天宇优配信钰配资

海量资讯、精确解读,尽在新浪财经APP

利好优配盈胜优配辉煌优配天宇优配信钰配资

久联优配提示:文章来自网络,不代表本站观点。